タイ在住者必見!投資・資産運用方法まとめ【Insurance110インシュランスワンテン様協力】

サワディーカップ!LABタイ語学校です。

皆さんは投資していますか?今回の記事ではタイでできる投資・資産運用方法をまとめました。既に投資している方も、これから始める方もバランスよく記事を楽しめるよう、結論主体で記載しました。本記事を結論ベースで端的に書くため、説明をあえてほとんど出していませんので、他のサイト等に掲載されている優良記事と合わせながら読んで頂くと幸いです。

本記事の対象者は当BLOGを閲覧頂いている

25~54才の男性・女性を対象としています。

0.前提知識複利と単利について

まずは単利投資と複利投資をした場合、ここでは25年間*とします

(*住宅金融支援機構が金融機関に調査(「2017年度 民間住宅ローンの貸出動向調査」)したところによると、住宅ローンの貸出期間は平均で25.6年)

筆者の個人的な考えですが、家(負債)を買う事はまず資産形成上好ましくないと思っており、住宅ローンの平均返済期間25年間を目安の運用期間で比較してみました。

金額の結論は以下ですが、ここでまず初めに皆様に確認しておきたい事、

それは圧倒的に投資をするなら単利投資より複利投資をするほうがお金が増えるという事実です。

0-1)貯蓄額の投資のみで計算(複利と単利)

ここでは今あるお金をどうやって増やすか?いくら増えるのか?結論を書いています。

【前提条件】30歳代単身世帯の場合:平均貯蓄額317万円

4%の利率商品)仮に300万円を25年間単利で運用した場合、25年後は600万円、複利で運用した場合800万円となります。

【前提条件】30歳代2人以上世帯の場合:平均貯蓄額660万円

4%の利率商品)仮に600万円を25年間単利で運用した場合、25年後は1200万円、複利で運用した場合1600万円となります。

引用元:https://www.shunpon.com/entry/allyear-old-saving

↑自動計算式はコチラのサイトより https://keisan.casio.jp/exec/system/1374655630

0-2)貯蓄額の投資のみで計算(複利と単利)

ここではこれから増えるお金をどうやって増やすか?いくら増えるのか?結論を書いています。

このグラフだと、年齢によって毎月の貯金額が大きく変わらないのが意外です。年を取ると、年収は上がっても、家族が増え、出費が増える為か?貯金額は何歳になってもあまり変動しないのかもしれません。

【前提条件】毎月の平均貯金額4万円として、その4万円全て貯金ではなく、複利投資商品に投資した場合

4%の利率商品)25年後複利で運用したお金は2047万円となります。

引用元:https://suumo.jp/journal/2015/07/06/93299/

↑自動計算式はコチラのサイトより https://go.sbisec.co.jp/prd/common/tsumitate_simulation.html?status=total&term=25&monthly=4&rate=4

0-3)投資した場合の結論

単身世帯の場合25年後、現在の貯金300万円と毎月の積立投資4万円は、2847万円もの大金に変わります。

2人以上の世帯の場合25年後、現在の貯金600万円と毎月の積立投資4万円は、3647万円もの大金に変わります。

0-4) 資産を増やす?いえいえ。資産を長く残して使う場合

突然ですが、日本人の平均寿命の推移を振り返ってみましょう。

1990年のデータでは:男性75.92歳、女性81.9歳

2000年のデータでは:男性77.72歳、女性84.6歳

2010年のデータでは:男性79.55歳、女性86.3歳

2019年のデータでは:男性81.41歳、女性87.45歳(男性と女性の中間値84.43歳)

男性も女性も10年経過毎に、2~3年程平均寿命が延びています。

仮に今後も10年毎に平均寿命が2年延びると仮定すると、2030年には86.43歳、2040年には88.43歳、2050年には90.43歳、2060年には92.43歳、2070年には94.43歳となります。

2021年時点で、30歳の方は50年後(2070年)には80歳、その時の平均寿命が94.43歳だとすると、さらに追加で15年(ざっくり95歳)まで生きる可能性があります。

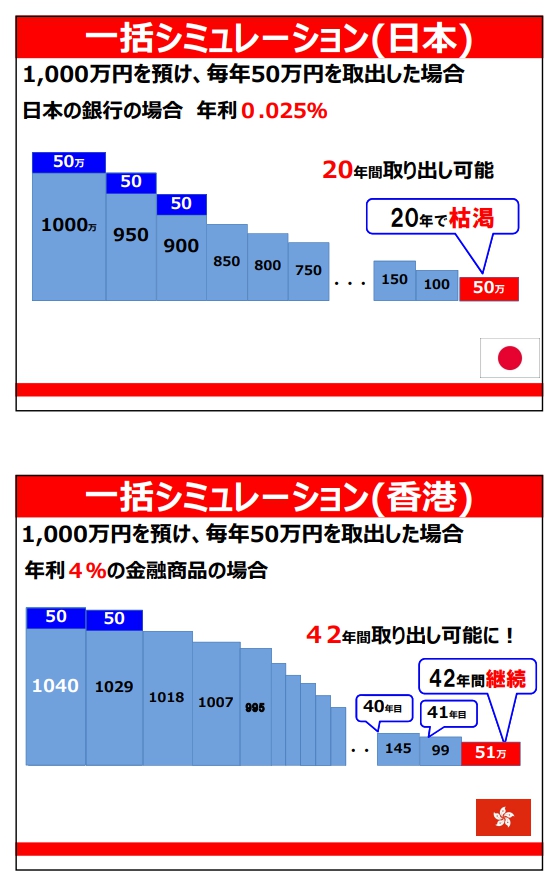

もし、1000万円を蓄財した後、その後、毎年50万円消費して、寿命までに使いきる事を考えると、複利投資で運用した場合、

日本の銀行貯金から比べると、大幅にその資産が長持ちする(長く残して使う)事ができます。(以下データ参照)

↓このケースで考えると、2021年時点で、30歳の方は、53歳時点で収入を減らしたとしても、投資商品(香港)を買っていると、95歳まで毎年50万円のお金を使う事ができます。

1.タイでできる投資・資産運用方法一覧公開!実は5つのみ!投資を決める項目もたった5つ!

筆者が考えるタイでできる投資(分類)はこの5つのみです。

①タイの株式投資

②タイの不動産投資

③タイの事業投資(起業・出資・投資)

④タイの節税効果のある投資商品

⑤日本在住では買えない海外の投資商品

そして投資商品を決める、

投資のポートフォリオを決めていくにあたって

筆者が思う重要な事・項目も5つのみです。

それは投資する人が

- 好きな事は何か

- 利回り重視か

- 家族構成は(資産形成のフェーズ)

- 投資にどれだけ時間を割くか

- 初期投資額・日々の投資額はどれくらいまで許容できるか

この記事を見てくださっている方は、もし投資をするなら何を重要視するのでしょうか

2.節税?利回り?向き不向きについて

2.では1.で述べた投資商品や、項目に、フィルターをかけていきたいと思います。

2-1) ”リターン・利率” と ”投資の勉強に投下する時間”

皆さんは投資のリターンはどのくらいを求めているのでしょうか?

先程1.で述べた投資商品をリターン・利率の大きさで分けると、以下のようになると思います。

| リターン・利率1位 | ③タイの事業投資(利率無限大) |

| リターン・利率2位 | ①タイの株式投資(利率3-5%~無限大) |

| リターン・利率3位 | ④節税効果のあるタイの投資商品(利率2-4%+節税効果10-25%):複利商品 |

| リターン・利率4位 | ⑤日本在住では買えない海外の投資商品(利率3-5%):複利商品 |

| リターン・利率5位 | ②タイの不動産投資(業者に丸投げ1-2%、信頼できる業者と協力して動く2-5%):単利商品 |

今度は投資の勉強に投下する時間で分けてみます。

| 時間投下量1位 | ③タイの事業投資(投下時間無限大) |

| 時間投下量2位 | ①タイの株式投資(投下時間無限大) |

| 時間投下量3位 | ②タイの不動産投資(投下時間10時間~無限大):単利商品 |

| 時間投下量4位 | ④節税効果のあるタイの投資商品(投下時間2-5時間):複利商品 |

| 時間投下量5位 | ⑤日本在住では買えない海外の投資商品投下時間1-3時間):複利商品 |

2-2) 2-1を考慮して伝えたい筆者の結論

【経営者の方】

当然ですが、会社経営者や個人事業主の方は、リターンが最も得られる本業に注力すべきですが、

そこで得たお金で、時間投下が少ない投資商品を買う事で、より効率的に資産を増やせる可能性が高いという事。

在タイ者は、①タイの事業投資と④タイの節税効果のある投資商品が最もお勧めです。

在タイ者とならない方の場合は、⑤日本在住では買えない海外の投資商品 が最もお勧めです。

【駐在員や現地MDの方】

当然ですが、在タイ駐在員の方は、時間投下が多い①、②、③はお勧めできず

④に関しては、種類が多いので、結論が難しいですが、信頼できるかわからない会社の会計・経理としっかりと情報共有をして、実施する必要があったり、

投資期間縛り(例えば、10年以上積立など)があるなど、在タイ年数が3-7年程で終えてしまう駐在員にはあまりマッチしづらいというデメリットがあります。

そこで私の考えとしては、⑤日本在住では買えない海外の投資商品が最もお勧めです。

【現地採用の方】

当然ですが、現地採用の日本人の方は、このケースが最もケースバイケースになると思います。

もし現在の仕事で結果が出ている場合、その仕事で起業してしまう事がお勧めですし、副業ができる環境の場合、副業もおすすめです。

既に貯金が充分にあって、タイに5~10年以上住んでいる、日本に帰国する事を考えていない場合かつ、心から信頼できる賃貸業者がいる場合、②タイの不動産投資がお勧めです。在タイ者ならではのメリットを活かした利回りの最大値を取る事もできます。

日々の貯金に関しては、節税率が高く、投下時間の少ない、④タイの節税効果のある投資商品 と ⑤日本在住では買えない海外の投資商品の複合ポートフォリオがお勧めです。

④と⑤、どちらに投資比率を高く寄せるのが良いか、

私個人としては制度の安定性という点に着目しています。

④に関しては年々数値が変わったり、転職した際に複雑になりやすい、そもそもタイ政府やタイの一般企業の商品をどこまで信頼できるのか?という点で常に不安がつきまといます。また投資する商品を買うまでの投下時間もそれなりに掛かります。④は⑤より総合的にはリターンが大きくなる可能性も高いと思う点で、⑤の優位性もあります。

・多少のリスクや投下時間を取っても良い方には④がお勧め:個人的には単身者向け

・気軽に、投資への勉強時間・投下時間をかけずにリターンを得ていきたい方には⑤がお勧め:家族がいる方はこちらがお勧めです。

3.資産形成していますか?知人・友人と比較した事はありますか?日本との比較?

日本のデータはネットで調べれば様々なメディアより様々な調査データを見る事ができると思います。

では在タイ日本人(現地採用)の方のタイでの貯金はどうでしょうか?

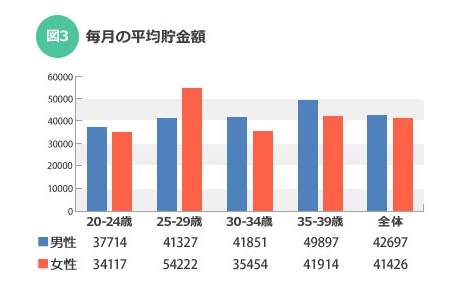

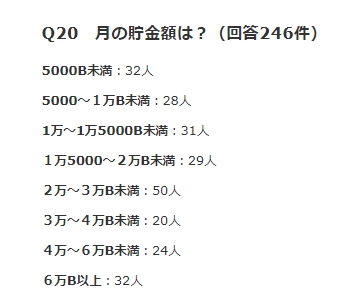

DACOのデータ(月々の貯金額)

引用元:https://www.daco.co.th/information/49743/

タイ(バンコク)の有名誌DACOの調査によると、このような結果でした。0.で取り上げた日本のデータと比べても遜色ない数字。日本在住の日本人と、タイ在住の日本人を比べた場合、

(このデータ比較においては)毎月の貯金額でみると、ほとんど差はないと言えるかもしれません。

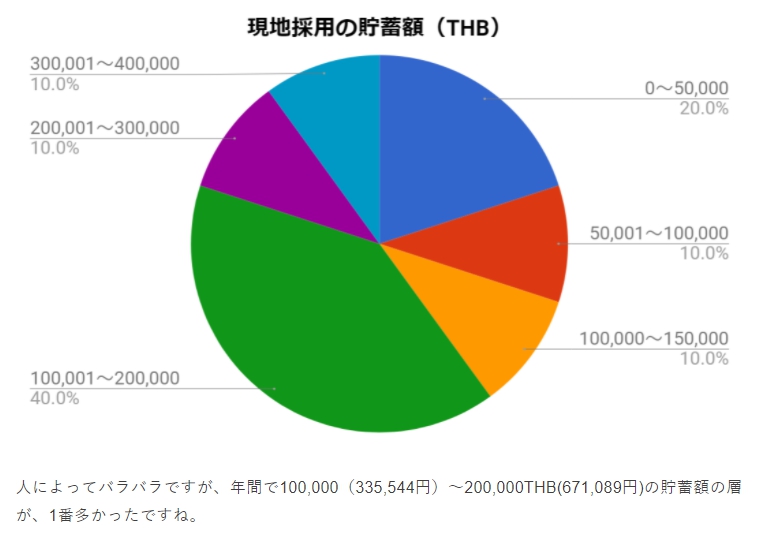

タイ在住ブロガー チャイカプさんの調査データ(年間での貯蓄額)

引用元:https://thaisharehouse.com/genchisaiyou-chokin

↑こちらは年間の貯蓄額ですが、

仮に月々にすると、8,333~16,666バーツの貯蓄をしている方が多いようです。

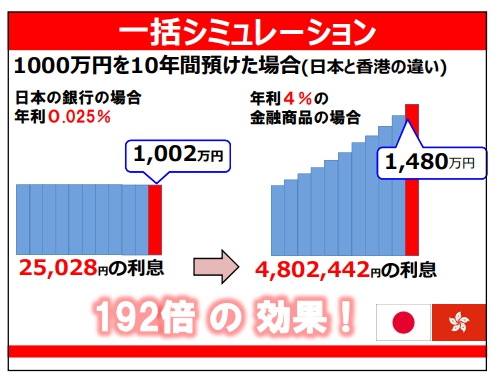

日本で貯金?日本以外で貯蓄?比較データ。本記事0-4)の復習

次に日本の銀行に預けた場合(貯金) と 香港の年利4%の金融商品を買った場合(複利投資)

の比較(1000万円の10年間)すると、なんと192倍もの差が生まれてしまいます。

ここで改めて知って頂きたい事は、「資産形成・資産を増やす」という視点においては、

日本の銀行貯金は非常に資産形成において、リターンが少ない。と見える事です。

4.ズバリ!筆者お勧め投資のポートフォリオを言及!

【経営者の方】

先程、①タイの事業投資と④タイの節税効果のある投資商品が最もお勧めと記載載しましたが、

事業投資は当事者の皆様が何より詳しいでしょうからここではこれ以上書けませんが、

④の節税効果のある投資商品。具体的には 生命保険系の商品と SSFの組み合わせが最もお勧めです。

節税効果のある商品の詳細はコチラ → https://labsk331.com/tax-savings-2019-2020/

また新規事業への投資も加味しながら貯蓄額を残しておきたい方には、限定回数での引き出し可能な貯金方法(クルンシィ銀行のMee Tee Dai)もお勧めです。

【駐在員や現地MDの方】

先程、⑤日本在住では買えない海外の投資商品が最もお勧めと書きましたが、

具体的には世界TopクラスのFinancal Companyである ”Sun Life社” の投資商品がお勧めです。

【現地採用の方】

先程も述べたように、このケースが最もケースバイケースになると思いますが、

④と⑤は既に述べた為、ここでは割愛します。

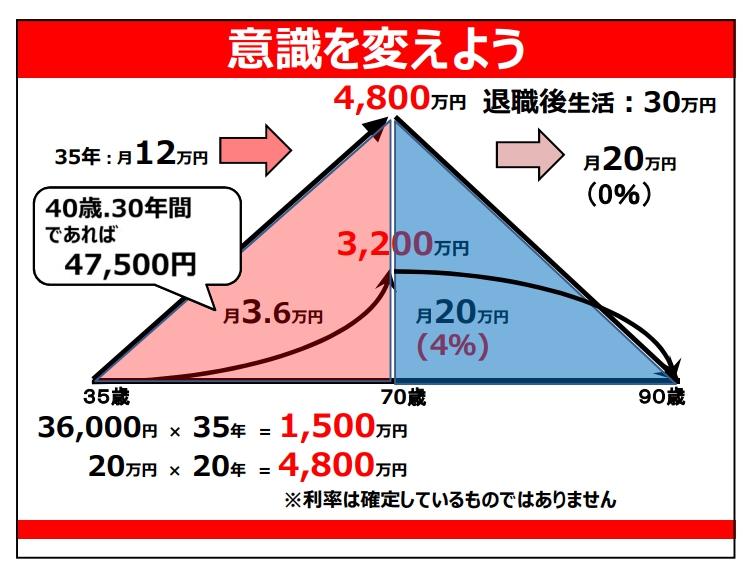

5.Insurance110から伝えたい事の1つ(貯めて、使い切る)

もし仮に、、、、私が35歳だった場合、そこから月3.6万円の投資(月4%)を続けると、70歳時点で、4800万円もの蓄財ができ、

70歳以降、月20万円を使い続けると、90歳までその資産が持つ事となります。

6.最後に

ここまで

・資産形成(資産の増やし方)と、

・平均寿命を考慮しつつ、いつまでに、いくら貯める必要があるのか?

・周りの方がどのくらい資産形成しているのか?

・残った資産を投資商品を活用しながら、賢く使い切るのか?

について述べてみました。

本記事で書ける事は非常に限られており、また家族構成・資産に対する考え方によって、回答は皆様全員の答えが少しずつ違ってくると思います。

Insurance110インシュランスワンテンではWebでの面談受付も実施しております。

私自身も自分の状況を相談しつつ、私にとっての(資産の)最適解のアドバイスを頂き、非常に参考になりました。

実際に私の知人でも、Insurance110インシュランスワンテンで相談をして、投資商品を購入している方もいます。

■110グループについてはこちら

. https://110globalmedia.com/

■タイの個別相談のご予約はこちら

. https://insurance110bk.com/reserve/#registration

また、Insurance110インシュランスワンテンにおいては、バンコクに日本人窓口があり、相談が可能です。

↑Insuarance110は BTSプロンポン駅徒歩5分(Exit1 or Exit5)。カフェはかた珈琲の直ぐ隣。

Sukhumvit35もしくはSukhumvit33/1を北上してすぐの場所にあります。

是非みなさまも一度、Web面談を実施してみて、相談窓口に足を運んでみて、皆さんにとっての資産形成についての相談に伺ってみてはいかがでしょうか?

รายได้/เงินเดือน/รายได้อื่นๆ

ラーイダーイ/グンドゥアン/ラーイダーイ ウーンウーン

所得/給料/その他の収益・収入

ค่าลดหย่อน

カー ロットヨン

控除

ประกันชีวิต/ประกันสุขภาพ/ประกันสังคม

プラガン シーウィット/プラガン スッカパープ/プラガン サンコム

生命保険/健康保険/社会保険

保険・税金・節税で使えるタイ語音声と動画はコチラ

LAB thaiko先生のブログ