日本の学資保険は増えない!?タイ在住中に「教育資金」を効率的に準備する方法

こんにちは、ファイナンシャルアドバイザーの藤本です。タイ・マレーシア・日本にお住まいの方に向けて、日本でも海外でも出来る貯蓄・資産運用を紹介しています。

子どもを育てている親なら絶対に考える、子供の教育資金問題。

子どもの将来のために慎重にならなければいけないものの、タイ在住者の方の中には「とりあえず、〇〇保険の学資保険を契約しておこう」「子ども専用の銀行口座を開設してちょっとづつ貯めておこう」という方もいるのではないでしょうか。

実は銀行貯蓄や日本の学資保険よりも、効率的に教育資金を準備できる方法があるんです。

タイ在住者の方に向けて、子供の教育資金の相場や準備方法について詳しく紹介します。

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

こども1人当たり教育資金はいくらかかる?

子どもを通わせる学校が公立なのか・私立なのか、また大学に通わせるのか、などによって必要な教育資金は異なります。

幼稚園から大学まで公立学校、私立学校に通わせた場合を例に、実際にかかる教育資金をみてみましょう。

通わせる学校が公立学校か私立学校かで金額が異なる

通わせる学校が公立学校か私立学校なのかで、かかる教育費は2倍以上もの差がでると言われています。

《幼稚園入園から4年制大学卒業までの教育費の例》

| すべて公立学校 | すべて私立学校 |

|---|---|

| 1,000万円 | 2,500万円 |

この金額は子ども1人あたりの金額なので、子どもが2人、3人‥と子どもが1人以上いる家庭ではその分の教育費が必要です。

また特に教育費がかかる大学では、「国公立か私立か」に加え、「文系か理系か」、「自宅から通うのか1人暮らしをするのか」などによって、必要な費は大きく異なります。

公益財団法人 生命保険文化センターの「大学生にかかる教育費はどれくらい?」によると、おおよその教育費は以下の通りです。

《大学生の教育費総額》

| 国立大学 | 私立文系 | 私立理系 | 私立医歯系 | 私立短大 | |

|---|---|---|---|---|---|

| 自宅 | 530.6 | 705 | 844.1 | 2,579 | 362.1 |

| 下宿 | 828 | 985.2 | 1,124.2 | 2,980 | 508.9 |

(単位:万円)

国公立大学に自宅から通学した場合にかかる教育費は4年間で約531万円ですが、1人暮らし(下宿)した場合は約828万円かかります。

自宅から通学した場合、私立文系なら705万円、私立理系なら844万円、私立医歯系なら2,579万円かかり、1人暮らし(下宿)した場合では+約300万円必要になるという結果でした。

電気代や物価が上昇しているように学費も上昇している

近年、電気・ガス代や食費、ディズニーランドやUSJなどのテーマパークチケットなど、さまざまなものが値上がりしています。

実は学費も年々少しづつ上昇しており、17年間で年2%〜3%ずつ上昇していることがわかりました。

2005年と2022年の学費を比較して、どのくらい学費が上昇しているのかをみてみましょう。

|

早稲田大学 経済学部 |

慶應義塾大学 経済学部 |

関西大学 経済学部 |

青山学院大学 経済学部 |

|

|---|---|---|---|---|

|

2005年度 学費 |

871,900 | 802,550 | 882,000 | 928,000 |

|

2022年度 学費 |

1,204,000 | 1,158,250 | 1,087,000 | 1,181,000 |

| 38%上昇 | 44%上昇 | 23%上昇 | 27%上昇 |

※各大学のホームページの情報を元に作成

子どもの大学入学時は現時点よりも学費が上昇していることが予想されるため、現時点の学費に20%〜40%を加算して算出しておくといいでしょう。

親や子どもの希望によって必要な教育資金は変わる

幼稚園から大学まで公立学校なら1,000万円、私立学校に通わせた場合は2,000万円、国立大学に自宅から通学した場合にかかる教育費は4年間で約531万円、1人暮らし(下宿)した場合は約828万円かかることがわかりました。

塾や習い事に通わせたり、海外留学させたりと、さまざまな教育・経験をさせたいなら、さらに費用が必要となるでしょう。

また、今はタブレットやパソコンなどの媒体も教育に必要不可欠です。

「自分の子どもにどのような教育を受けさせたいか」「自分の子どもが何を希望するか」によって必要な教育資金は変わるため、タイに住んでいる今から、さまざまなことを視野に入れて教育資金を準備しておかなければなりません。

子どもの将来の選択肢を増やすためにも、計画的に貯蓄していく必要があります。

タイに住みながら、どのように教育資金を準備すべき?

人生のライフイベントの中でも大きな出費となる「教育資金」。

タイに住みながら、どのように準備していけばいいのでしょうか。ここでは、主な準備方法を紹介します。

1.定期預金を行う

預け入れから一定期間お金を引き出せない預金を「定期預金」といい、普通預金よりも金利が高く設定されていることが特徴です。

定期預金の預け入れ期間は銀行によって異なるものの、最短1ヶ月、他には3ヶ月、6ヶ月、1年、10年など、自分の目的や用途によって選べます。

銀行によって金利は異なるものの、10年で年利0.01%程度です。

2.日本の学資保険に加入する

学資保険とは子どもの学費を貯めるための保険で、保険料を払い込むことで「祝い金」や「満期金」という名目でまとまった額を受け取ることができます。

学資保険には「貯蓄型」と「保障型」の2種類があります。

保障型:子どもの入院・通院保障や死亡保障がある

学資保険は契約時の利率で固定されている商品が多く、将来インフレとなったときに対応できなかったり、「保障型」だと保障分の保険料が上乗せとなる最終的に受け取る保険金が支払った額よりも少なくなるデメリットがあります。

また、日本の住民票を抜いている場合、学資保険を含め日本の保険商品には加入できないため、注意が必要です。

3.海外積立保険を活用する

学資金を貯蓄する目的で、海外積立保険を活用する方法もあります。

海外積立保険は、海外の大手保険会社・信託会社などに口座を開設し積み立てを行い、海外のファンドをIFAが選定し、分散投資を行うものです。

日本国内の金融商品よりも高い利回りであること、日本においては、投資収益に対して税率が約20%かかりますが、国によって異なるものの海外では配当金に対し税金がほとんどかからない、もしくは非課税といったメリットがあります。

情報が少なかったり、為替リスクがあったりする点がデメリットです。

在タイ中の教育資金準備なら、海外積立保険がおすすめ!

教育資金の主な準備方法には、定期預金、日本の学資保険、海外積立保険などがあります。

これらの中でも、効率的にコツコツと教育資金を準備したいなら、海外積立保険がおすすめです。

タイ在住者に海外積立保険がおすすめである理由

タイ在住の方に海外積立保険をおすすめする理由は、以下のようにさまざまなメリットがあるからです。

◆日本よりも高い利回り

海外積立保険を活用する最大のメリットは、やはり利回りが高いことです。たとえば、15年積み立てると満期時に積立総額の140%、20年積み立てると満期時に積立総額の160%払い戻しされます。

◆税率が低い

投資収益に対して税率が約20%かかる日本とは違い、海外では税金がほとんどかからないか非課税です。海外積立投資では毎月の配当を次の投資に回していくため、大きなメリットといえます。

◆選べる商品が豊富

日本では金融庁に認可された金融商品しか販売できません。しかし海外積立投資においては約200ファンド以上の中から自分の目的やニーズに合った商品が選べます。

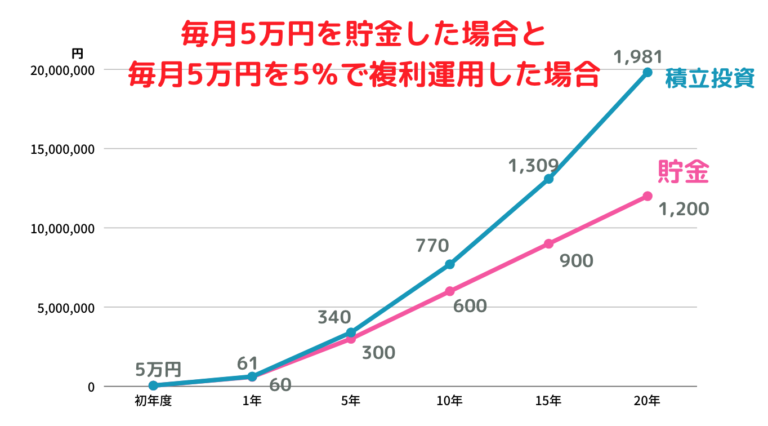

◆複利運用

複利運用とは、積立額に対して生じた利子を次月の元金に組み入れる方式で、積立額だけでなく利子にも翌月の利子がつくため、利子が次第に増加していくのが特徴です。

(画像引用:ゼロから始める投資アカデミー_図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと)

さらに以下のメリットもあります。

・どこに住んでいても加入できる

・クレジットカード支払いもできる

・契約年数を3パターンから選択できる

ー最低15年で積み立て総額の140%の払い戻し、20年で元本の160%

”積み立てた資金がしっかりと手元に返ってくる方法”なので安心ですね。

貯蓄方法ごとの返戻率を比較

定期預金、学資金、海外積立保険を利用し、15~17年後の返戻率はそれぞれどのくらいになるのかを比較してみましょう。

| A銀行 10年定期預金 | 約100.085% |

|---|---|

| B生命 学資保険 | 約99% |

| C生命 学資保険 | 約110% |

| 海外積立(元本確保型) | 約140% |

上記の表からわかるように、定期預金ではほとんど資金は増えないでしょう。また、日本の学資保険は積立保険金の多くを日本国債で運用するため、ほとんどリターンを出せない仕組みになっています。

さらに、2016年のマイナス金利政策により金融庁が打ち出した標準利率改定により、学資保険の払い戻し利率も少しずつ減少しており、有名な保険会社でも積立総額の110%前後の返戻率です。2017年以降に契約された方の多くは、返戻率105〜108%になっている可能性もあります。

海外積立保険は、資金のほとんどを世界に多数ある優良ファンドで運用するため、日本国内の商品では生み出すことができない高い利回りで運用できるため、タイにお住まいの方におすすめの貯蓄方法です。

タイに住みながら、海外積立保険を活用して教育資金を準備しよう

タイに住みながら教育資金をしっかり準備できれば、将来子どもが選べる選択肢を増やすことができます。

お子様の10年後や15年後に向けて、在タイ期間に一度貯蓄方法の検討や現在の収支の見直しをしてみてはいかがでしょうか。

この記事を読んだ方の中で「海外での貯蓄方法は英語で紹介されていて、よくわからない」「情報が少なくて不安…」という方や、「海外での学資保険を活用してみたい」と感じた方はお気軽に問い合わせフォームからご連絡ください!

ニーズに合った商品を紹介できるよう「目的は何か」「どれくらいの期間でいくら貯蓄したいのか」をお聞かせいただき、定期預金よりも少しだけ高い利率で運用したい方向けから、積極的に運用をしたい方まで、幅広いニーズに答える商品を案内いたします。

この記事を書いた人

QUESTOR CAPITAL マネージャー

藤本弘之(Hiroyuki Fujimoto)

マレーシア在住の独立型ファイナンシャルアドバイザー。関西学院大学卒業後HRサービスを提供する企業へ入社し、企業の「人」に関しての将来設計を主として担当。現在はQuestor Capital Ltd.に所属しながら、主にマレーシア・タイ・日本に居住されている方を中心に金融機関の紹介だけでなく、契約から契約後の運用、ファンドの組み替え、入出金まで資産形成・資産運用に関わるすべてをサポート。現在4歳になる男の子のパパ。趣味はサウナとキャンプ。

《お問い合わせはこちら》

MAIL : hiroyuki.f@questor-capital.com

TEL : +60 17 933 7617(WhatsApp可)

LINE : hiroyuki1023

QUESTOR CAPITAL Ltd.(クエスターキャピタル社)は東南アジアで14年以上に渡り、海外で働く外国人向けのファイナンシャル・プランニングサービスを提供。日本人を含む様々な国籍の海外在住者1000名以上の方々の個人の資産形成・防衛に対するアドバイスを行う。オフィスはマレーシア、シンガポール、タイの3カ国にあり、タイオフィスはBTSプロンポン駅から徒歩5分以内にあるRSU Towerの10階。

▶ QUESTOR CAPITAL 公式HP

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

LAB thaiko先生のブログ