《タイ在住者向け》将来に向けた「ライフプランニング」の必要性と3つのポイント

こんにちは、ファイナンシャルアドバイザーの藤本です。タイ・マレーシア・日本にお住まいの方に向けて、日本でも海外でも出来る貯蓄・資産運用を紹介しています。

テレビやニュースで連日、円安・円高や株価変動について報じられています。いつまで続くかわからない株価の下落や暴落、物価の高騰に不安になる人もいるでしょう。

しかし株価の下落や物価の高騰といった現象はこれまで何度も起きており、時間が経つとおさまったり、長期的に見ると景気が良くなったりしています。

そのため、今起きていることに目を向けるよりも、何か起きた時に慌てずにすむように、いつか訪れるライフイベントに向けて今から備えるための計画=「ライフプランニング」することが重要です。

タイ在住のみなさんに向けて、この記事ではライフプランやライフプランニングの重要性、ライフプランニングのポイントについて解説していきます。

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

タイに住みながら「将来への備え」はできていますか?

「将来への備え」と聞いてどのように感じますか?

「今起きていることを考えるのも大変なのに、将来について考える余裕がない‥」「将来何が起きるかなんて予想がつかない。今から備えておく必要はあるの?」といったように、将来への備えについてあまり深く考えたことがない方もいるでしょう。

または「将来にむけて何かしたほうがいいのかな?」「将来、いくらお金が必要となるのかが不安‥」と、何かしらの必要性を感じている方もいるかもしれません。

私たちは生きている限り、いつかは何かしらの「ライフイベント」が起きます。

ここでは、「ライフイベントとはなにか」「なぜ、ライフイベントについて考えることが将来への備えにつながるのか」についてお話しします。

◆ライフイベントとは

ライフイベントとは人生で起こる大きなできごとを指す言葉で、例えば結婚や出産、育児、学校への進学、マイホームや車の購入、老後の生活などです。

◆ライフイベントには大きなお金が必要

ライフイベントすべてに共通することは、大きなお金が必要ということです。

例えば、子ども1人当たりの大学卒業までに必要な費用は学費抜きでおよそ1,000万円、また老後2,000万円問題と言われているように、老後に必要な費用は2,000万円以上と言われています。

予想されるライフイベントまでに大きなお金を用意しなければなりませんが、1〜2年といった短期間ですぐに用意できるわけではありません。そこで「ライフプランニング」が重要となってくるのです。

将来へ備えるには「ライフプランニング」がおすすめ

タイ在住者の方の中には、「ライフプランニングって何?」「ライフプランニングはなぜ必要?」と疑問をお持ちの方いるかと思います。ここでは、ライフプランニングについて詳しく解説します。

◆ライフプランニングとは

ライフプランニングとは、これからの人生で起こりうるライフイベントや予算を予想し、「いつまでに」「どのくらいのお金を」「どのような方法で備えるべきか」といった資金計画を立てることです。

結婚や出産、老後の生活などのライフイベントでは大きなお金がかかります。いざというとき「お金が足りない」「もっと早くから備えておけばよかった」と感じても、遅いのです。

タイ在住の今から、できるだけ早いタイミングでライフプランニングをしておくことで、人生における理想や希望を実現できる可能性が高まるでしょう。

◆ライフプランニングの必要性

近年、社会情勢や経済状況の変化に伴い社会保障や雇用環境が変化してきており、日々の生活や将来への不安を感じるようになったことから、「ライフプランニング」の必要性が高まっています。

具体的に社会情勢や経済状況がどのように変化し、社会保障や雇用環境が変化しているのかを、以下にまとめました。

・少子高齢化が急速に進み、労働人口の減少が起きている

《生き方や寿命》

・生涯独身の人や離婚により残りの人生を1人で生きる人が増加した

・平均寿命が延びリタイア後の期間が長期化した

↓ これらに伴い起きた変化 ↓

・公的年金制度改正により、公的年金だけでは老後資金が不足する可能性が高くなった

《雇用環境》

・終身雇用を前提としない企業が増加した

・年俸制や成果主義といった給与体系が変化した

・派遣やパートといった非正規労働者が増加した

・企業年金や退職金制度を廃止する企業が増加した

このように、社会情勢や経済状況によって社会保障や雇用環境に変化が起きており、特に変化による影響が大きい現代では「国や会社に頼らず、自分自身でなんとかしなければ」と感じ、「ライフプランニング」が必要と感じる人が増えたといえます。

タイ在住者がライフプランニングする3つのポイント

ライフプランについてわかったところで、次に「ライフプランをどのように考えればいいのか」を、ポイントごとにみていきましょう。

《ポイント1》人生における3大支出を知る

人生における3大支出は「教育資金」「住宅資金」「老後資金」です。それぞれどのくらいの金額が必要なのか、おおよその目安を把握しておきましょう。

◆教育資金

文部科学省が発表した『平成30年度子供の学習費調査の結果について』によると、公立学校の教育費や給食費、学校外の習い事代を含めると、幼稚園入園から高校卒業までの学習費の総額は約543万円でした。

また大学卒業までに必要な費用は、学費抜きでおよそ1,000万円と言われていますが、この数字は「子ども1人あたり」なので、子どもが増えれば増えるほど教育資金は必要です。

また以下のように、子どもの教育や進路によって必要な金額は異なります。

・子どもにどのような教育をさせたいか‥塾、家庭教師、通信教材、習い事など

・どのような学校に進学して欲しいか‥大学、専門学校、留学、公立、私立など

・どのように教育資金を準備するか‥奨学金、教育ローンなど

教育資金を考えるときは、「子どもにどのような人生を送って欲しいか」「親として子どもに何をさせたいか」を考える必要があります。

◆住宅資金

住宅購入時はどのくらいの費用がかかるのでしょうか。国土交通省住宅局の『令和元年度住宅市場動向調査報告書』によると、住宅の購入費用はおおよそ以下となっています。

| 新築の注文住宅 | 4,615万円 |

|---|---|

| 分譲マンション | 4,457万円 |

| 中古戸建住宅 | 2,585万円 |

| 中古マンション | 2,746万円 |

住宅購入費用は非常に高額となるため、多くの人が住宅ローンを利用しています。購入費用全額の支払い方法を住宅ローンにできますが、返済期間が長期化し返済金額が高額になるため、住宅購入時の自己資金として1,000万円以上を準備している人が少なくありません。

そのため住宅購入費用の目安として、「貯蓄目標を1,000万円」とするのもひとつの方法です。

以下のような内容を踏まえて、住宅購入資金を考えましょう。

・購入時期はどうするか‥自分が◯歳ごろ、子どもが◯歳になったらなど

・どのような家を購入するか‥新築分譲マンション、戸建てなど

・購入方法はどうするか‥住宅ローンを◯年で組む、自己資金を〇〇円用意するなど

◆老後資金

生命保険文化センターの『日本人の平均寿命はどれくらい?』によると、男女別の日本人の平均寿命は、男性が81.41歳、女性が87.45歳でした。

定年退職した年齢によるものの、60歳で退職したなら21年〜27年、65歳で退職したなら16〜22年は何かしらの資金で生活しなければならない、ということです。

「老後2,000万円問題」と言われているように、2,000万円を必要な老後資金の目安のひとつとしてもいいでしょう。

また以下のように、退職時期や理想の老後生活によって必要な金額は異なります。

・いつ退職するのか‥定年退職、早期退職、仕事は継続するなど

・老後の生活で使えるお金はいくらなのか‥退職金、年金、自己資産など

・どのような老後生活を過ごしたいか‥旅行や趣味ができる「ゆとりある生活」、「今の生活水準と同じ生活」など

《ポイント2》ライフイベントと予算を時系列順に予想する

◆ライフイベント表を作成する

まず、これからの人生に「どのようなライフイベントが」「いつごろ起こり」「どのくらい費用がかかるのか」を予想し、書き出していきましょう。イメージしやすく整理しやすいため、頭の中で考えるよりも表にするのがおすすめです。

・自分だけでなく家族それぞれの分も書き出すこと

将来のイメージがつきづらい場合は、すでに決まっているライフイベントから埋めていき、自分や家族の希望や理想をあげていき、ある程度書き出したら整理して表にしましょう。表にすることで、いつ頃どのくらいのお金が必要かが具体的に見えてきます。

《ライフイベント表の例》

| 年 | 夫 | 妻 | 子 | ライフイベント | 必要となるお金 |

|---|---|---|---|---|---|

| 2023年 | 37歳 | 35歳 | 5歳 | 七五三、幼稚園入学 | 七五三10万円、入園費5万円 |

| 2024年 | 38歳 | 36歳 | 6歳 | 車の購入 | 150万円〜200万円 |

| 2025年 | 39歳 | 37歳 | 7歳 | 小学校入学 | 入学費、制服代:15万円 |

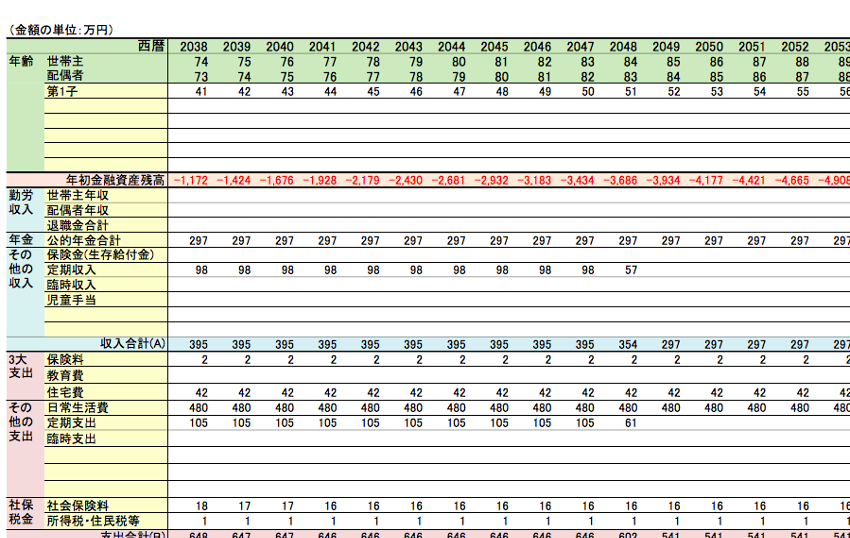

◆キャッシュフロー表を作成する

作成したライフイベント表をもとに、これからの将来における家計の収支や貯蓄残高を確認していきます。そこで重要なのが「キャッシュフロー表」です。

「キャッシュフロー表」には、年ごとのそれぞれの年齢、ライフイベント、収入、支出、貯蓄残高を記載します。

・支出‥家賃や生活費、加入している保険など

キャッシュフロー表を作ることでお金の流れが明らかになり、不足金額の把握や家計の見直しにつながります。

▼キャッシュフロー表の例

(画像引用:ライフプラン表・家計のキャッシュフロー表 ー作り方、注意点・コツー)

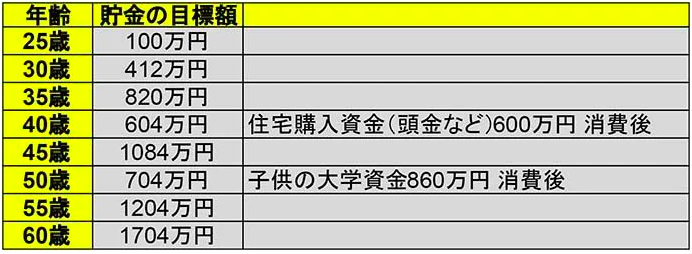

《ポイント3》シミュレーションをもとに貯蓄計画を作成する

ライフイベント表とキャッシュフロー表を作成して、お金が不足しそうなタイミングが見えてきたら、次に「目的(ゴール)」と「貯蓄計画」を決めます。

例えば、子供が大学に入学する50歳までに1,000万円準備する、定年退職する65歳までに2,000万円準備するといった目的に対し、「いつから」「どのくらいの金額を」「どのような方法で」貯めていけばいいかを逆算して考えましょう。

特に、教育・住宅・老後といった人生の3代支出はすぐに準備できる金額ではないため、しっかりと貯蓄計画を立てる必要があります。

▼「目的(ゴール)」と「貯蓄計画」の例

(画像引用:間違いやすい!貯金の目標の決め方【プロ監修】)

例をひとつ紹介します。「ゆとりのある老後生活がしたい」現在40歳の男性が、60歳で定年退職してから80歳までの20年間に必要な老後資金がいくらになるのか、みてみましょう。

生命保険文化センターが実施した調査結果では、老後に必要な生活費は以下となっています。

・夫婦2人でゆとりある老後生活を送るのに必要な生活費:平均36.1万円

老後生活の主な収入源は年金です。年金は、年収や収めた期間によっていくらもらえるかが変わってくるため、ここでは夫婦合わせた年金を20万円とします。

36万円−20万円=16万円 なので、16万円が毎月不足する計算です。

60歳で定年退職してから90歳までの30年間に必要な資金は、16万円 × 12ヶ月 × 20年間 = 3,840万円 となります。

3,840万円はあくまで目安ですが、「老後2,000万円問題」と言われているように、自分が60歳になるまでに2,000万円ほど必要だと考えておくといいでしょう。

現在40歳の方が60歳までの20年間で3,840万円準備するためには、銀行預金なら毎月16万円貯蓄しなければなりません。毎月16万円は難しいのであれば、節約する・収入を増やす・投資や保険をお活用してお金を運用する、といった方法を考える必要があります。

投資や保険を活用して将来に備えよう!

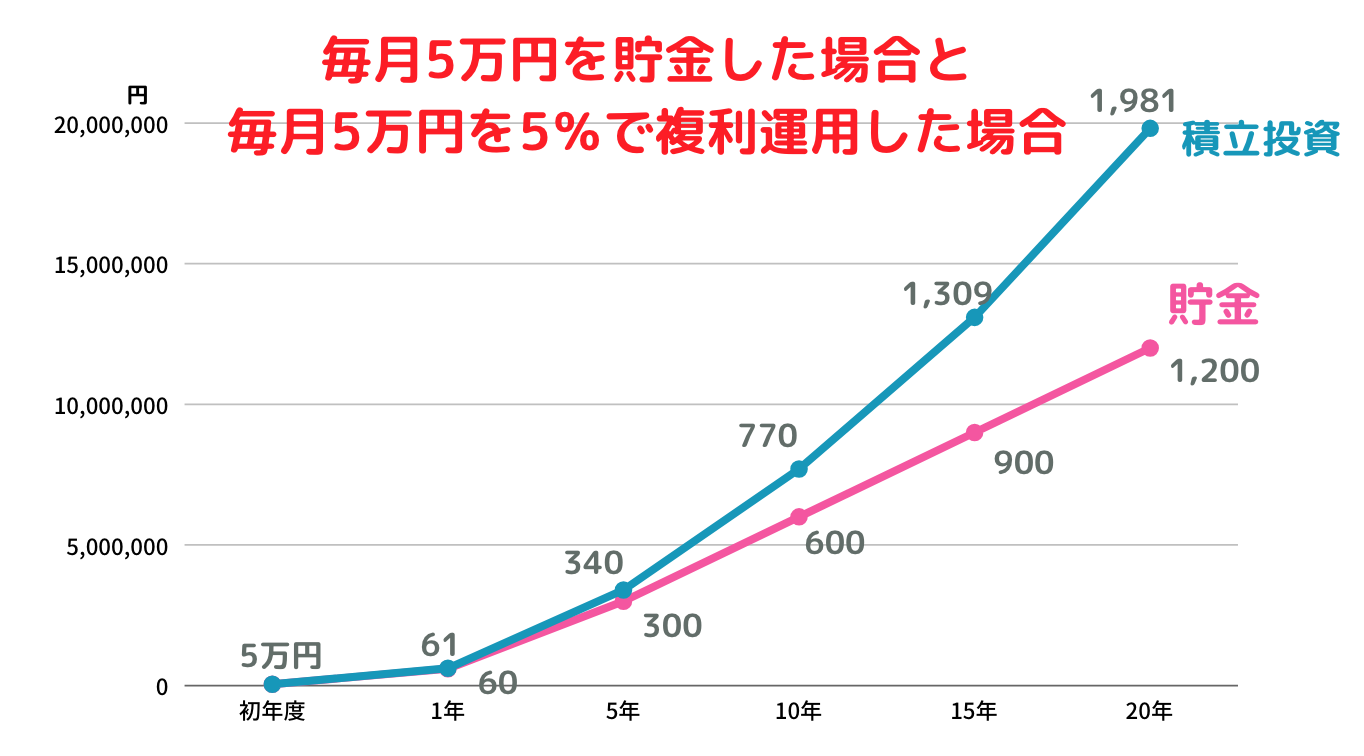

投資や保険を活用して運用すれば、月々の積立金額を抑えながら将来に向けて貯蓄できます。

▼「65歳までに3,000万円貯蓄する」ために、銀行貯蓄と投資・保険を活用し年5%運用した場合の比較

| 年齢 | 65歳定年までの年数 | 銀行貯蓄した場合の積立金額/月 | 投資・保険で年5%運用した場合の積立金額/月 |

|---|---|---|---|

| 30歳 | 35年 | 71,400円 | 27,000円 |

| 40歳 | 25年 | 100,000円 | 50,000円 |

| 50歳 | 15年 | 166,700円 | 110,000円 |

| 60歳 | 5年 | 500,000円 | 450,000円 |

運用する1番のメリットは「複利効果」が期待できることで、複利は投資で出た利益を投資元本にプラスして再投資することで新たな利益を生み出すため、「時間」を見方につけることで効果を発揮します。

そのため、20年、30年、40年と運用期間が延びるほど効果が大きくでるのです。

(画像引用:ゼロから始める投資アカデミー_図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと)

タイに住んでいれば、日本では加入できない投資や保険が活用できます。今から投資や保険を活用して将来に備えていきましょう。

まとめ:必ず訪れる「将来」に備えるために

早めにライフプランニングしておけば、いざという時に慌てずに済むだけでなく、効率的な方法で今後起こるライフイベントや将来に向けて毎月の収入から少しずつ備えられます。

タイ在住の今から、さっそくライフプランニングを行い、自分の人生で予想されるライフイベントにむけて計画的に貯蓄していきましょう。

「もっと早くに始めておけば良かった」と後悔しないためにも、ぜひ一度自分のお金の使い方や将来への備えについて考えてみてはいかがでしょうか。

ライフイベント表・キャッシュフロー表の作成や、貯蓄計画を立てることはわかっても、「本当にこれでいいのかな?」「自分でするのは難しい‥」と感じる方は、ファイナンシャルアドバイザーへ相談てみるのもおすすめです。

この記事を読んだ方の中で「ライフプランを作成し、将来に備えたい」「自分や家族にとって最適な貯蓄方法が知りたい」と感じた方は問い合わせフォームまたは、以下の連絡先までご連絡ください!毎月の収入や今ある貯金を活かせる、タイバーツや日本円を活用した最適な運用をサポートしています。

この記事を書いた人

QUESTOR CAPITAL マネージャー

藤本弘之(Hiroyuki Fujimoto)

マレーシア在住の独立型ファイナンシャルアドバイザー。関西学院大学卒業後HRサービスを提供する企業へ入社し、企業の「人」に関しての将来設計を主として担当。現在はQuestor Capital Ltd.に所属しながら、主にマレーシア・タイ・日本に居住されている方を中心に金融機関の紹介だけでなく、契約から契約後の運用、ファンドの組み替え、入出金まで資産形成・資産運用に関わるすべてをサポート。現在4歳になる男の子のパパ。趣味はサウナとキャンプ。

《お問い合わせはこちら》

MAIL : hiroyuki.f@questor-capital.com

TEL : +60 17 933 7617(WhatsApp可)

LINE : hiroyuki1023

QUESTOR CAPITAL Ltd.(クエスターキャピタル社)は東南アジアで14年以上に渡り、海外で働く外国人向けのファイナンシャル・プランニングサービスを提供。日本人を含む様々な国籍の海外在住者1000名以上の方々の個人の資産形成・防衛に対するアドバイスを行う。オフィスはマレーシア、シンガポール、タイの3カ国にあり、タイオフィスはBTSプロンポン駅から徒歩5分以内にあるRSU Towerの10階。

▶ QUESTOR CAPITAL 公式HP

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

LAB thaiko先生のブログ