国内と海外の投資の違いと 海外在住者におすすめの投資方法

こんにちは、ファイナンシャルアドバイザーの藤本です。 タイ・マレーシア・日本にお住まいの方に向けて、日本でも海外でも出来る貯蓄・資産運用を紹介しています。

近年日本では、税率や物価の上昇から将来への不安が広がっています。

日本人の投資人口は長年にわたって大きな変化がみられませんでしたが、将来への不安の高まりもあいまって、ここ数年で増加傾向にあるのです。

ここでは、投資人口が増えた背景や、これから投資を始める人に向けて国内投資と海外投資の違いを紹介します。

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

近年投資する人が増えている

投資は、老後資金、住宅購入、子供の教育費用といった自分自身や家族の目標を達成するための有力な方法です。

適切に投資を行うことで、物価上昇など世の中の変化に対応できるだけでなく、貯蓄で得られる以上に資産を増やすことができます。

ここでは、投資人口の推移と投資が増加した要因をみていきます。

国内の投資人口の推移

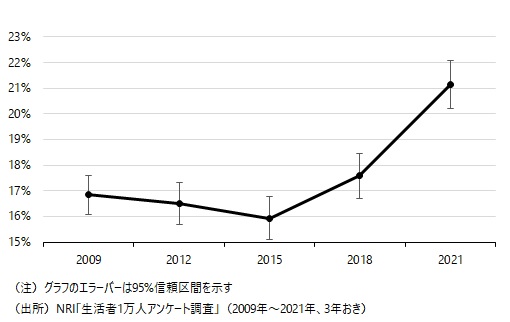

野村総合研究所が3年おきに実施している「生活者1万人アンケート」によると、25~69歳の男女で投資している人の割合は2015年以降増加していることがわかりました。◆投資を行っている人の割合(25~69歳の男女)

2018年から2021年の間で3.6%増え、グラフの変化幅も一段と大きくなっています。

このデータから、2021年時点で投資している人は25~69歳の人口の21.1%、つまり1,470万人に上ると予想されます。

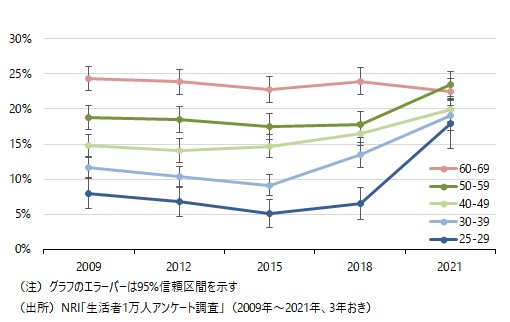

次に、年齢階層別に投資を行っている人の割合をみてみましょう。

◆投資を行っている人の割合(年齢階層別)

ほとんどの年齢層で増加していますが、なかでも特に若年層の変化が著しいのがわかります。

ほとんどの年齢層で増加していますが、なかでも特に若年層の変化が著しいのがわかります。

・30~39歳 2021年は3年前比5.6%増え19.1%

40~49歳、50~59歳の層も2021年までの3年間でそれぞれ3.5%、5.7%増加しています。

このデータから、投資している人の割合はどの年齢階層でも大差なく、20%近辺でかたまっていることがわかりました。

※参考:NRI 高まる投資熱-投資している人と投資に興味を持つ人の割合が大きく上昇-

国内と海外で投資が増加した要因

様々な要因によって、国内および海外での投資活動は増加傾向にあります。要因のひとつがグローバル化です。

世界経済のグローバル化に伴い、企業や投資家は国境を越えて資本を移動させる機会が増えました。

国際的な市場へのアクセスが容易になり、海外での投資が魅力的になっています。

また国内と海外で異なる市場に投資することで資産減少のリスクを最小限に抑えられることから、米ドルやポンドといった多くの人が日本円以外の資産を保有する動きもでています。

新興市場への関心の高まりも投資増加の一因です。

新興市場は成長機会が多く、高いリターンを提供する可能性があることから、これに魅了された投資家や企業が、国内市場を超えて投資を拡大しています。

またインターネットとデジタルテクノロジーの発展により、投資情報へのアクセスが容易になりました。

オンライン取引プラットフォームが普及したことから、海外市場で投資しやすくなったことも投資人口の増加の理由のひとつです。

大きなリターンを狙えることも海外投資が人気の理由といえるでしょう。

海外投資は高いリスクを伴う一方で、海外市場は高い潜在的なリターンも提供できます。

こういった理由から、国内・海外ともに投資が増加しているのです。

国内投資と海外投資の基本的な違い

国内投資と海外投資の違いは何なのでしょうか。

4つの観点から、国内投資と海外投資の違いをみていきましょう。

1.定義と範囲

◆国内投資国内投資は、自国内で資本や資産を取得、運用、または投資することです。

国内投資の対象は、国内の銘柄、不動産、事業、またはその他の資産であることが一般的で、たとえば、国内の株式市場での株式取引、不動産物件の購入、または国内の新興企業への投資などが含まれます。

国内投資をする際は国内の法律や規制に従う必要があり、国内の経済情勢や政治的なリスクに影響を受けます。

◆海外投資

海外投資は、投資家が自国を離れて他国で資本や資産を取得、運用、または投資することです。

海外投資の対象は、外国の株式市場、不動産、外国企業への出資、または他国の事業への投資などで国際的な多様性が関与し、為替リスクや地政学的リスクなどの要因が発生する可能性があります。

海外投資をする際は、対象国の法律、規制、文化、通貨、および政治的な状況に適応する必要があるでしょう。

2.投資対象の選択

◆国内投資の投資対象国内投資の場合、一般的な投資対象は国内の市場や産業に関連するものが多いです。

・不動産への投資: 住宅、商業不動産、または土地の購入など、国内の不動産市場への投資も一般的です。

・国内企業への投資: 新興企業への出資や投資、または既存の企業への投資が含まれます。

◆海外投資の投資対象

海外投資は、国境を越えて多様な投資対象にアクセスできるため、投資家にとって幅広い選択肢があります。

・海外不動産への投資: 他国の不動産市場で不動産資産を所有、運用、または購入することが可能です。

・外国企業への出資: 外国の企業への出資や共同事業への参加など、国際的なビジネスに関与することができます。

・海外債券への投資: 他国の政府または企業から発行された債券への投資も一般的です。

3.法律と規制

◆国内投資の法律と規制国内投資は、投資家が自国内で行うため、国内の法律と規制に従う必要があります。

・税制: 国内の投資には、所得税、資産税、キャピタルゲイン税などの税制度が関与します。投資収益に関する税金の計算と支払いが必要です。

・金融規制機関: 国内の金融市場や証券取引に関する規制機関が存在し、これらの規制機関からの承認や監視が必要です。

◆海外投資の法律と規制

海外投資は、異なる国々との取引に関与するため、国際的な法律と規制に適応する必要があります。

・通貨コントロール: 外国為替取引や通貨の輸出入に関する規制があり、為替制限や通貨コントロールに適応する必要があります。

・地政学的リスク: 投資先の国の政治的な不安定さや対外的な紛争は、法的リスクを高める要因となります。

4.通貨リスク

◆国内投資の通貨リスク国内投資は、通常、同じ国内通貨で行われるため、通貨の変動がリスクとしてほとんど関与しません。

国内通貨で取引し、収益も国内通貨で計算されるため、通貨リスクが最小限に抑えられます。

◆海外投資の通貨リスク

海外投資は、異なる国々の通貨で行われるため、通貨リスクが非常に重要な要因となります。

・為替コスト: 通貨を交換する際に手数料やスプレッド(売り買い価格の差)が発生することがあり、これが投資収益を減少させる要因となります。

・為替制限: 一部の国では通貨の輸出入に制限があり、これが海外投資における通貨リスクを増加させます。

海外在住者なら「オフショア投資」がおすすめ

多くの規制がある日本とは違い、海外に住んでいる方は利用できる貯蓄方法や資産運用方法の選択肢が増えます。例えば、日本に居住していると選べないような優良な保険への加入や投資を活用した資産運用が可能です。

海外に住んでいる方におすすめなのは、海外投資の中でも日本帰国後も継続でき、銀行預金や国内保険よりも高い利率で運用できる「オフショア投資」です。

オフショア投資 5つの魅力

1.高い利回り

日本の金利は低い状態が続いており、定期預金の金利でも0.1%以下になることも。

オフショア投資なら、固定金利で年3%や元本確保であれば15年140%といった魅力的な利回り商品がたくさんあります。日本国内よりも高い金利の金融商品を利用すれば、日本よりはるかに高い利息が得られるのです。

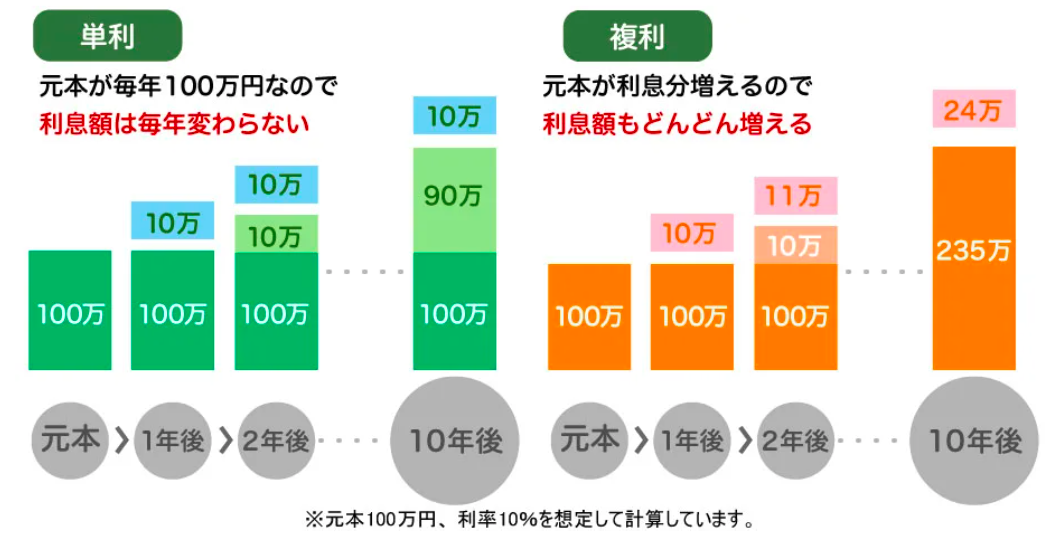

2.複利効果を最大限に活かせる

運用方法には、単利運用と複利運用の2つがあります。

・複利運用:運用益を翌月に再投資する方法。利益が利益を生み、高い運用利益を生みやすい効果がある。

(引用:FXを複利運用して効率的な投資をしよう!単利との違いやメリットを解説)

オフショア投資は運用利益に対する課税がされないというメリットがあるため、複利効果を最大限に活かすことができます。そのため、運用年数が長くなればなるほど資産の増え方が大きくなる点が最大の魅力といえるでしょう。

3.金融商品が豊富である

日本と比べて魅力的な金融商品が豊富で、元本保証型やハイリターン型など200以上の商品から選べます。月々数万円からはじめられるものもあるため、初心者でも比較的手軽にはじめられるのも魅力です。

4.分散投資でリスクを回避できる

分散投資とは、1つではなく複数の外貨や金融商品に分けて投資することで、リスクを最小限に抑える方法です。国や金融商品を分残して投資することで、万が一ある国や金融商品の価値が暴落し投資で損失を出してしまうことがあっても、他の国や金融商品への投資で得た収益で補うことで、大きな損害を防ぐことができます。

分散投資することで、価格変動リスクやカントリーリスクなどをある程度抑えつつ、着実な利益を狙えるのです。

5.税率が低い

日本では金融商品に投資した場合の収益に対して約20%の税率がかかりますが、オフショア投資は、運用益に対しての税率が低いか非課税です。税金が安いとそのぶん投資に多く資金をまわせるため、効率の良い運用ができるでしょう。

海外在住者にとってたくさんの魅力があるオフショア投資を有効活用し、自分自身や家族の将来に向けて貯蓄を増やしましょう。

タイに住んでいることで、日本国内では購入できない魅力的な商品を購入できたり、課税率を軽減できたりといったメリットもあります。

「将来のために、もっと効率的に資産を増やしたい」「日本円以外の外貨で運用したい」といった方には海外投資がおすすめです。投資には多くのメリットがある一方、初めての方には難しい税制の知識や運用知識も必要となるため、知識や実績のもつ専門家やファイナンシャルアドバイザーなどに相談しながら始めましょう。

この記事を読んで、「貯蓄に興味がある」「詳しく話を聞いてみたい」という人も多いのではないでしょうか。まずは、お金のプロであるファイナンシャルアドバイザーに相談しましょう。お気軽に問い合わせフォームからご連絡ください!

ニーズに合った商品を紹介できるよう「目的は何か」「どれくらいの期間でいくら貯蓄したいのか」をお聞かせいただき、定期預金よりも少しだけ高い利率で運用したい方向けから、積極的に運用をしたい方まで幅広いニーズに答える商品を案内いたします。

この記事を書いた人

QUESTOR CAPITAL マネージャー

藤本弘之(Hiroyuki Fujimoto)

マレーシア在住の独立型ファイナンシャルアドバイザー。関西学院大学卒業後HRサービスを提供する企業へ入社し、企業の「人」に関しての将来設計を主として担当。現在はQuestor Capital Ltd.に所属しながら、主にマレーシア・タイ・日本に居住されている方を中心に金融機関の紹介だけでなく、契約から契約後の運用、ファンドの組み替え、入出金まで資産形成・資産運用に関わるすべてをサポート。現在4歳になる男の子のパパ。趣味はサウナとキャンプ。

《お問い合わせはこちら》

MAIL : hiroyuki.f@questor-capital.com

TEL : +60 17 933 7617(WhatsApp可)

LINE : hiroyuki1023

QUESTOR CAPITAL Ltd.(クエスターキャピタル社)は東南アジアで14年以上に渡り、海外で働く外国人向けのファイナンシャル・プランニングサービスを提供。日本人を含む様々な国籍の海外在住者1000名以上の方々の個人の資産形成・防衛に対するアドバイスを行う。オフィスはマレーシア、シンガポール、タイの3カ国にあり、タイオフィスはBTSプロンポン駅から徒歩5分以内にあるRSU Towerの10階。

▶ QUESTOR CAPITAL 公式HP

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

LAB thaiko先生のブログ