元本の160%保証!?タイ在住者は知っておきたい積立投資の基礎知識

こんにちは!

資産運用の重要性が近年、よく騒がれていますよね。

日本では、「個人が老後に向けて2000万円を蓄える必要がある」という発言が大きなニュースになりました。

タイは日本よりも社会保障が薄く、海外在住者は自分で資産を形成していかなければなりません。

今回は、東南アジアで14年以上、海外在住者の資産形成に携わっているQUESTOR CAPITAL社の方に話をお伺いしました。

*LABタイ語学校では皆様の事業について、広告や概要を掲載する事も可能です。ご興味がある方はこちらより

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

1. 在タイ日本人が資産運用を行う3つの理由

多くの場合、主に以下の3つの理由で資産運用を行います。

- 退職後の生活費

- お子様の学費

- その他中長期的な目標の為の貯蓄

特にお子様の学費が大きく、学校によっては日本の倍以上の金額になることもあります。

老後やもしもの時のための保険なども含めると、銀行預金以外の手段でも将来に向けた貯蓄をしていく必要があります。

①退職後の生活費

現在のタイの物価では、夫婦2人で生活する場合家賃や生活レベルにも変動しますが、費用はおおよそ15万円 ~ 30万円になります。

インフレ率は下がりつつありますが、過去18年間のインフレ率が年平均約2%であるのを考慮すると更に高めに考えておく必要があります。

②学資貯蓄

学校にも寄りますが、タイで日本人学校・インターナショナルスクールに通い、大学を卒業するまではおよそ2000万円以上かかります。

バンコクでお子様を日本人学校・インターナショナルスクールに通わせた場合、2歳~17歳の期間は授業料のみで約800万円以上。

授業料と授業料以外を全て含めると、大学卒業までに必要な費用は一人につき2000万円以上となってしまいます。

学費は特にインフレの影響を受ける傾向にありますので、積み立てする際の目標金額には注意が必要です。

③その他中長期的な目標達成のための貯蓄

その他にも、様々な理由で一定金額の貯蓄目標があるという方もいらっしゃいます。

マイホームの購入などのライフイベント、もしもの時のための備え、継続的な資産運用のための資本金などです。

貯金はあるに越したことはないので具体的な使いみちはなくとも、余裕があれば増やしたいという方も少なくないのではないでしょうか?

2. QUESTOR CAPITAL Ltd.について

QUESTOR CAPITAL Ltd.(クエスターキャピタル社)は東南アジアで14年以上にも渡って、海外で働く外国人向けのファイナンシャル・プランニングのサービスを提供されている日系企業です。

日本人を含む様々な国籍の海外在住者1000名以上の方々の個人の資産形成・防衛に対するアドバイスを行われています。

オフィスはマレーシア、シンガポール、タイの3カ国にあり、タイのオフィスはBTSプロンポン駅から徒歩5分以内にあるRSU Towerの10階にあります。

今回は、クエスターキャピタル社の日本人マネージャー、藤本さんにお話を伺いました。

藤本弘之さん

QUESTOR CAPITAL マネージャー

関西学院大学卒業。HRサービスを提供する企業へ入社し、企業の「人」に関しての将来設計を主として担当。

その後、企業・個人が持つ「お金」に関しての将来設計をサポート。

3. 積立型投資とは?

設定したお金を毎月一定額ずつ期間を決めて積み立てていくスタイルの保険です。

月々の投資額は比較的に少額になりますので、手が出しやすいタイプの投資です。

< 積立型投資のメリット >

- 期間による分散投資が可能で、投資リスクを軽減できる。

- 景気の変動に強い。

- 少ない資⾦でも複利運⽤のメリットを最⼤限に活かせる。

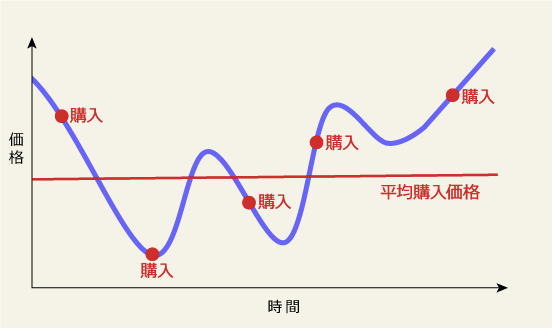

ドルコスト平均法について

積立型投資では、⼀定の⾦額で継続的に投資することで⾼値で買い過ぎたり安値で買い損ねたりするリスクを避けることができます。

自動的に、基準価格が低い時には多く購入でき、高いときには少なく購入できます。

毎月購入することで、景気変動にも強くなり、⼀定⼝数を購⼊するときに⽐べて平均購⼊単価を引き下げる効果が期待出来ます。

4. 積⽴投資商品の例

積立型商品には、元本保証のある商品とない商品があります。

元本保証があれば、最低でも元本割れは避けることが出来ますが、途中で引き出す事ができないため、余裕を持った金額設定が必要です。

また、全ての商品は日本に帰国されてからでも継続出来ます。

① 元本保証が付いている投資商品

< 商品情報 >

S&P500 インデックスの成長に対して、100%の分配

契約期間:10 年/15 年/20 年

最低積⽴⽉額:$200〜(6000THB、22,000 円)

元本確保:

10 年プラン➔ 元本の100%保証

15 年プラン➔ 元本の140%保証

20 年プラン➔ 元本の160%保証

例えば、⽉額$400 で15 年プランにお申し込みされた場合・・・

元本:$72,000

契約満期時最低返⾦額(140%成⻑保証):$100,800

最低返⾦額よりも、成⻑した場合はその⾦額が適応されます。

<注意点>

・途中引き出しや、積⽴額の減額をした場合は元本保証制度が無くなります。

・元本保証はありますが、為替リスクは常に伴います。

② 元本保証が付いていない投資商品

< 商品情報 >

300社以上のファンドからポートフォリオを形成

契約期間:5年 ~ 30年

最低積⽴⽉額:$280〜(8400THB、30,000 円)

元本保証がない代わりに、途中引き出しや、月々の積立金額の増額/減額が柔軟に⾏うことができます。

米ドルだけでなく、⽇本円での運用も可能です。

5. オフショア投資とは?

オフショア投資とはいわゆるタックスヘイブン、租税回避地への直接投資を⾏うことです。

こういった土地では税率が低く、他国に比べて投資が行いやすい環境にあります。

① オフショア投資によるメリット

⾮居住者に課される税率が0%の為、運⽤益に対して課税がされない為、複利で運⽤を契約期間中⾏うことが出来ます。

*契約満了時に、お⾦を他の国へ送⾦した場合は運⽤益に対してのみ、その国が定める税法に沿って課税されます。

バンコクの場合・・・0%

マレーシアの場合・・・0%

⽇本の場合・・・20.135%

② 運⽤の仕組み

クエスターキャピタル社では多くの場合、以下のような手順でお客様のオフショア投資をサポートしています。

① ⾦融機関(銀⾏・保険)にてクエスターキャピタル社のサポートの元、⾃分の⼝座開設を⾏います。

② 毎⽉、クレジットカード・銀⾏送⾦などで運⽤⼝座へ送⾦を⾏います。

③ ⾦融機関と予め設定したポートフォリオを組んだファンドへ⾃動送⾦され、ユニットを保有します。

*ポートフォリオを組む際には、300〜500 社ほどの様々な性質や業界・エリアの特徴を持つファンドから⽬標⾦額・運⽤中に取れるリスク・求めるリターンよりピックアップしご提案します。

④ 3 ヶ⽉毎や⼤きな変化が発⽣した際に、プランナーとポートフォリオの⾒直しを⾏う。

*専⽤オンラインアカウントで24 時間⼝座の状況は⾒ることが可能です。

6. 最後に

お⼀⼈様ごとに、ライフプランやキャリアプランは異なります。

まずは、どのような⽼後⽣活を送りたいのか?現実的に直近で発⽣しうる⽀出などについてヒアリングさせて頂き、オリジナルのシュミレーションを作成させて頂ければ幸いです。

詳しくは、下記連絡先までご連絡をお待ちしております。

<お問い合わせはこちら>

QUESTOR CAPITAL

マネージャー 藤本弘之

メール: hiroyuki.f@questor-capital.com

TEL: +66 94 521 9764

LINE : hiroyuki1023

*こちらのページに記載の情報は2019年11月現在のものです。変更される可能性があります。

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

*LABタイ語学校では皆様の事業について、広告や概要を掲載する事も可能です。ご興味がある方はこちらより

「タイについてもっと知りたい」、「タイでキャリアアップがしたい」そんな思いはありませんか?

LABタイ語学校では、日本語堪能な先生が皆様のタイ語学習をサポートしております。

タイ語を覚えてもっとタイを楽しみましょう!初回体験レッスンは無料で実施しております。お気軽にご連絡ください。

LAB thaiko先生のブログ