タイ在住者必見!老後資金はいくら必要?世代別生活費の目安と貯蓄方法

こんにちは、ファイナンシャルアドバイザーの藤本です。タイ・マレーシア・日本にお住まいの方に向けて、日本でも海外でも出来る貯蓄・資産運用を紹介しています。

ご自身の老後資金がどれくらい必要かご存知ですか?

「2,000万円は必要」や「3,000万円でも足りない」というように、さまざまな情報が溢れているなかで、本当はいくら必要なのかわからず不安な方もいるでしょう。

大きなお金をすぐに用意できるなら心配する必要はありませんが、日々の生活の中で2,000万円や3,000万円のような大きなお金を準備することは簡単なことではありません。

いざと言う時に困らないよう、できるだけ早いうちから老後の生活に向けて準備を始めておきたいものです。

タイ在住のみなさんに向けて、今回は老後の生活費や公的年金額をシミュレーションし、必要な老後資金と準備方法を紹介します。

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

老後について知っておくべき3つのこと

老後資金について考える際、まずはじめに知っておくべきことを3つ紹介します。

◆老後2000万円問題

テレビや新聞などで大きく取り上げられた「老後2000万円問題」。多くの方が耳にしたことがあるかもしれません。

「老後2000万円問題」とは、「市場ワーキング・グループ」と呼ばれる金融庁の金融審議会が令和元年6月に発表した報告書で、「老後の生活では約2,000万円不足する可能性がある」と試算したことから注目された問題です。

2017年に総務省が発表した「家計調査」における高齢夫婦無職世帯の「実収入」と「実支出」の平均値をもとに、老後30年間で不足する資金を試算しています。

・実収入の平均:209,198円

・実支出の平均:263,718円

上記の平均値の差額、つまり毎月不足する金額は「54,520円」となります。毎月の不足金額を約55,000円、夫95歳、妻90歳までの30年間生活し続けた場合に必要となる金額を求めると、

・55,000円×30年間×12ヶ月=19,800,000円

となり、これが「老後2000万円問題」として取り上げられたのです。

◆年々伸びている平均寿命

厚生労働省「令和2年簡易生命表」によると、日本人の平均寿命は2020年時点で男性81.64歳、女性87.74歳と、男女とも過去最高を更新しました。

過去最高を更新するのは2020年時点で男性が9年連続、女性は8年連続となっており、健康志向の高まりや医療技術の進歩などが要因とみられています。

厚生労働省「令和3年簡易生命表」では、2021年時点の平均寿命は男性81.47歳、女性87.57歳と前年を下回りましたが、新型コロナウイルス感染症が平均寿命の引き下げに影響を及ぼした可能性があるでしょう。

東日本大震災や新型コロナウイルス感染症などの大きなできごとにより、平均寿命に変化があるものの、おおよそ増加傾向にあります。

今後も、老後の生活が長くなることが予想され、そのぶん老後に必要な資金は増えていくでしょう。

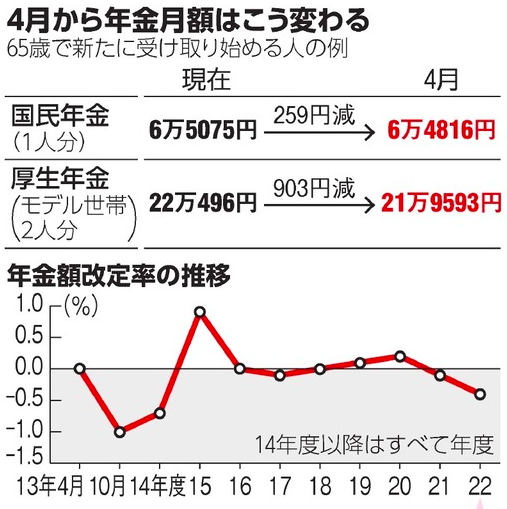

◆年金支給年齢の引き上げや支給金額の引下げ

2022年4月から公的年金の支給額が改定され、4年ぶりに引き下げられました。2022年4月以降の公的年金支給額は0.4%減り、受給開始年齢は現行の60〜70歳から60〜75歳に拡大しています。

(画像引用:朝日新聞デジタル_4月から年金受給額が0.4%減額 値上げ相次ぐのになぜ?)

公的年金の支給額は賃金や物価の変動に合わせて毎年度改定されていますが、新型コロナウイルスの影響により労働世代の賃金が減ったことから引き下げられました。

また今の日本は長生きする人が増え労働人口が減少する「超高齢社会」であり、年金受給者を支える労働人口は2018年時点で高齢者1人あたり2.1人しかいません。平均寿命が伸び、「超高齢社会」が進むと、年金支給年齢の引き上げや支給金額の引き下げの可能性が高まるでしょう。

そのためひとつの仕事以外での収入源を増やしたり、お金を運用し労働以外での収入を得たりと、老後に必要なお金を自分自身で備えることが必要なのです。

《世帯別》老後に必要な金額

老後の生活に必要な金額を知るためには、「老後に必要なお金の総額」と「受給できる公的年金」を知ることが重要です。

まずは、「老後に必要なお金の総額」を世帯別にみていきます。

◆夫婦ふたり世帯の場合

総務省統計局が発表した2020年(令和2年)の家計調査年報(家計収支編)によると、夫婦ふたり世帯で老後に必要な1ヵ月あたりの平均支出額は、255,550円でした。

65歳から85歳と95歳までに必要となる生活費をそれぞれ計算すると、以下となります。

| 65歳〜85歳(20年間) | 65歳〜95歳(30年間) |

|---|---|

| 61,332,000円 | 91,998,000円 |

◆単身世帯の場合

総務省統計局が発表した2020年(令和2年)の家計調査年報(家計収支編)によると、単身世帯で老後に必要な1ヵ月あたりの平均支出額は、144,687円でした。

65歳から85歳と95歳までに必要となる生活費をそれぞれ計算すると、以下となります。

| 65歳〜85歳(20年間) | 65歳〜95歳(30年間) |

|---|---|

| 34,724,880円 | 52,087,320円 |

◆単身なら少なくとも3,000万円、夫婦ふたりなら6,000万円以上が必要

平均支出額をもとに老後資金を計算すると、「単身なら少なくとも3,000万円、夫婦ふたりなら6,000万円以上が必要」という結果となりましたが、これはあくまで平均額です。

日本の平均寿命は年々上昇していること、また上記の平均支出額には医療費や介護費、娯楽費、葬儀費は含まれていないことを考えると、タイに住んでいる間から少し余裕を持って準備しておく必要があるでしょう。

さらに、生命保険文化センターの「令和元年度 生活保障に関する調査」によると、老後にゆとりのある生活を送るための平均支出額は約36.1万円でした。老後にゆとりのある生活をしたいなら、1ヶ月あたり+5万円〜10万円上乗せした金額で考える必要があります。

老後資金は公的年金だけで足りる?

老後の生活には、単身なら少なくとも3,000万円、夫婦ふたりなら6,000万円以上が必要と言うことが分かりましたが、老後の収入源のひとつ「公的年金」で老後資金をカバーできるのでしょうか。

現在年金を受給している方の数値をもとに、老後資金をカバーできるのか確認してみましょう。

◆公的年金とは

公的年金は、「老齢基礎年金(国民年金)」と「老齢厚生年金」の2つの種類があります。

・老齢厚生年金:公務員や企業の会社員が加入する年金制度。公務員や企業の会社員は老齢基礎年金(国民年金)に加え老齢厚生年金が支給されるため、「2階建て」の年金制度とも呼ばれる。

◆公的年金の平均受給額

厚生労働省の「令和元年度厚生年金保険・国民年金事業の概況」によると、令和元年度時点の老齢基礎年金の平均受給額は月額56,049円、老齢厚生年金との合計受給額の平均は146,162円です。

・老齢厚生年金との合計受給額の平均:146,162円

※令和3年4月以降の、保険料を40年間納めた場合の老齢基礎年金の満額は月額65,075円ですが、老齢基礎年金の平均が56,049円となっているのは、未納した期間がある方も含むからです。また、老齢厚生年金は年収や加入月数によって年金額が変動するため、人によって受給額は大きく異なります。

◆公的年金の世帯別受給額

老齢基礎年金(国民年金)と老齢厚生年金の平均受給額を世帯別に見てみましょう。

《夫婦ふたり世帯が受給できる公的年金額》

| 夫婦とも会社員の場合 | 会社員+専業主婦(夫)か自営業の場合 | 夫婦とも自営業/自営業+専業主婦(夫)の場合 |

|---|---|---|

| 292,324円 | 202,211円 | 112,098円 |

《単身世帯で受給できる公的年金額》

| 会社員の場合 | 自営業の場合 |

|---|---|

| 146,162円 | 56,049円 |

公的年金だけで老後資金はカバーできる?

「老後に必要な資金」と「受給できる公的年金額」がわかったところで、公的年金だけで老後の生活費をカバーできるのかどうかを計算してみましょう。

総務省統計局が発表した2020年(令和2年)の家計調査年報(家計収支編)の1ヵ月あたりの平均支出額をもとに、夫婦ふたり世帯と単身世帯に分けて紹介します。

◆夫婦ふたり世帯の場合

夫婦ふたり世帯の老後に必要な1ヵ月あたりの平均支出額「255,550円」から、夫婦が受給できる年金受給額を差し引いて、不足する金額を算出します。

| 夫婦とも会社員の場合 | 会社員+専業主婦(夫)か自営業の場合 | 夫婦とも自営業/自営業+専業主婦(夫)の場合 | |

|---|---|---|---|

| 平均年金受給額 | 292,324円/月 | 202,211円/月 | 112,098円/月 |

| 平均支出額 | -255,550円/月 | -255,550円/月 | -255,550円/月 |

| 不足金額 | 36,774/月 | -53,339/月 | -143,452/月 |

◆単身世帯の場合

単身世帯の老後に必要な1ヵ月あたりの平均支出額「144,687円」から、夫婦が受給できる年金受給額を差し引いて、不足する金額を算出します。

| 会社員の場合 | 自営業の場合 | |

|---|---|---|

| 平均年金受給額 | 146,162円 | 56,049円 |

| 平均支出額 | -144,687円/月 | -144,687円/月 |

| 不足金額 | 1,475/月 | -88,638/月 |

◆公的年金だけでは老後資金が足りない!?

多くの場合、定年となる65歳から老後生活が始まります。近年は「人生100年時代」とも言われており、もし100歳まで生きたとすると必要な老後資金は約35年間分です。

平均寿命が伸びるだけ老後資金は増加していくでしょう。

「老後に必要な1ヵ月あたりの平均支出額」は生活費のみの数字であるため、医療費や介護費といった生活費以外への備えも必要です。また公的年金の受給額は年々減少していることから、実際いくらの公的年金が受け取れるのかはわかりません。

歳を重ねるほどケガや病気のリスクも高くなり、介護施設に入所する場合はさらに高額な費用がかかることを踏まえて、タイに住んでいる今のうちから老後資金の準備が必要です。

タイ在住者必見!効率的に老後資金を準備する方法

公的年金だけでは足りないとなると、老後の資金を準備するためにはどうしたら良いのでしょうか。

ここでは、「貯金だけで老後資金を賄う場合」と、「効率的に老後資金を準備する方法」を紹介します。

◆老後資金を銀行貯蓄だけで賄う場合いくら必要?

公的年金だけでは不足する老後資金を自分で準備しようとした場合、まず思いつく方法が「貯蓄」ではないでしょうか。

「65歳までに3,000万円貯蓄する」ために、30歳・40歳・50歳・60歳の年齢別に月々必要な貯蓄額をみてみましょう。

《年齢別》65歳までに3,000万円貯蓄するのに必要な毎月の貯蓄額

| 年齢 | 65歳定年までの年数 | 3,000万円貯蓄するのに必要な積立金額/月 |

|---|---|---|

| 30歳 | 35年 | 71,400円 |

| 40歳 | 25年 | 100,000円 |

| 50歳 | 15年 | 166,700円 |

| 60歳 | 5年 | 500,000円 |

30歳では1ヶ月あたり71,400円、40歳では1ヶ月あたり100,000円の貯蓄が必要となる計算です。しかし家賃や光熱費を支払い、日々の生活をするなかで、これだけの資金を捻出するのはそう簡単ではないでしょう。

そこでタイ在住の方におすすめなのが、銀行貯蓄するよりも効率的に貯蓄できる「投資」や「保険」を活用した貯蓄です。

◆老後資金を効率的に貯蓄するなら、投資や保険を活用しよう

Fidelityが2020年にビジネスパーソン1万人に行った調査では、5年前よりも投資人口が10%増加し全体の約40%が投資を行っており、中でも30代男性の2人に1人が投資を行っているというデータが出ました。

こどもの進学費用や老後資金など、大きなお金を用意する方法に「投資」や「保険」を選ぶ人が増えており、投資や保険を活用すれば、銀行貯蓄よりも月々の積立額を抑えつつ、老後資金を効率的に準備できます。

では「65歳までに3,000万円貯蓄する」ために「投資」や「保険」を活用すると、30歳・40歳・50歳・60歳の年齢別に月々必要な貯蓄額はいくらになるのでしょうか。銀行貯蓄した場合と比較してみましょう。

《比較:銀行貯蓄と投資や保険を活用し年5%運用した場合の必要な毎月の貯蓄額》

| 年齢 | 65歳定年までの年数 | 銀行貯蓄した場合の積立金額/月 | 投資や保険で年5%運用した場合の積立金額/月 |

|---|---|---|---|

| 30歳 | 35年 | 71,400円 | 27,000円 |

| 40歳 | 25年 | 100,000円 | 50,000円 |

| 50歳 | 15年 | 166,700円 | 110,000円 |

| 60歳 | 5年 | 500,000円 | 450,000円 |

このように投資や保険を活用して運用すれば、月々の積立金額を抑えながら老後に向けてしっかり貯蓄できます。

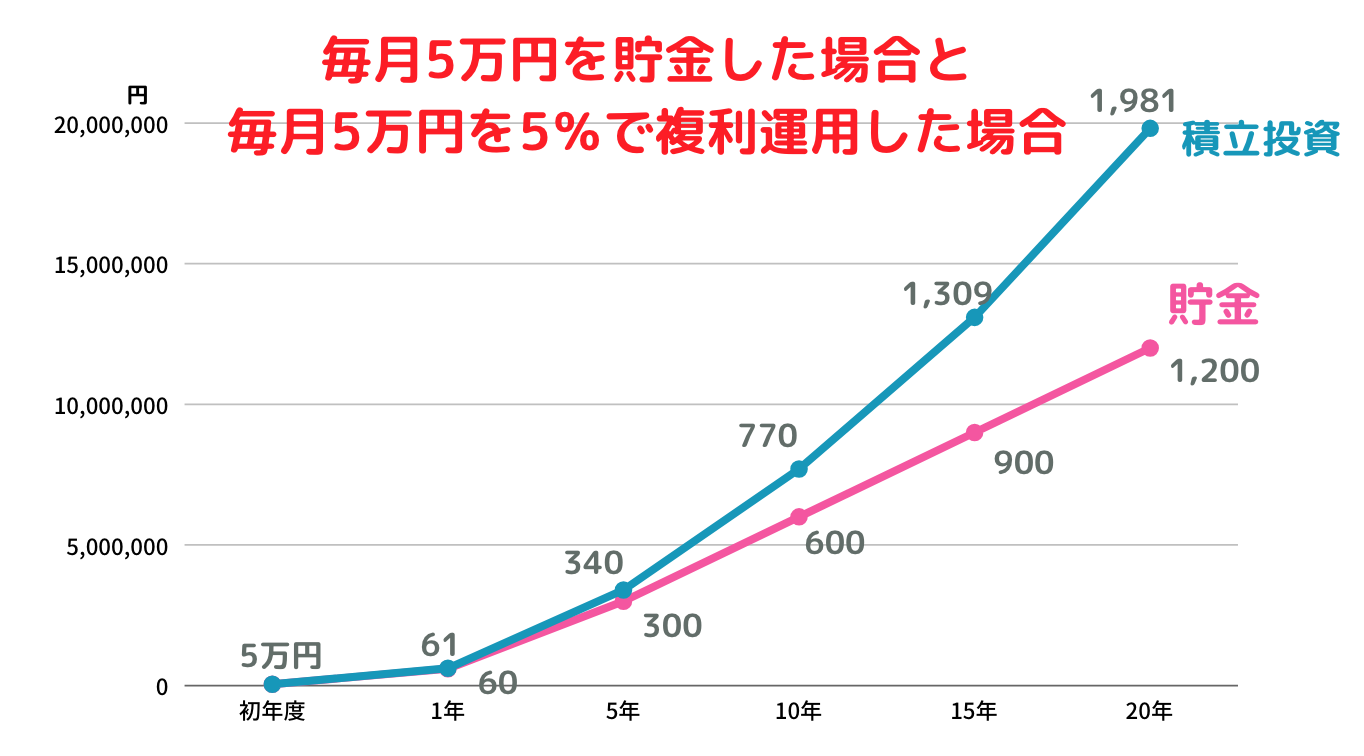

運用する1番のメリットは「複利効果」が期待できることです。

複利は投資で出た利益を投資元本にプラスして再投資することで新たな利益を生み出すため、「時間」を見方につけることで効果を発揮します。そのため、20年、30年、40年と運用期間が延びるほど効果が大きくでるのです。

(画像引用:ゼロから始める投資アカデミー_図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと)

タイに住んでいれば、日本では加入できない投資や保険が活用できます。今から投資や保険を活用して将来に備えていきましょう。

まとめ

単身世帯なら少なくとも3,000万円、夫婦ふたり世帯なら6,000万円以上が必要となるため、公的年金だけでは、老後生活に不安が残ります。

近年は「人生100年時代」と言われるように、今は健康で元気でも、歳を重ねるうちにケガや病気になり、思わぬ医療費や介護費が必要になるかもしれません。

お金の心配なくゆとりある老後生活を送るためにも、タイに住んでいる「今」から計画的に老後資金の準備を始めることが大切です。

「もっと早くに始めておけば良かった」と後悔しないためにも、ぜひ一度自分のお金の使い方や将来への備えについて考えてみてはいかがでしょうか。ファイナンシャルアドバイザーへ相談し、必要な老後資金額の算出や自分に合った方法を知るところから始めてみるのもおすすめです。

この記事を読んだ方の中で「海外積立保険を活用してみたい」「最適な貯蓄方法が何か知りたい」と感じた方は問い合わせフォームまたは、以下の連絡先までご連絡ください!毎月の収入や今ある貯金を活かせる、タイバーツや日本円を活用した最適な運用をサポートしています。

この記事を書いた人

QUESTOR CAPITAL マネージャー

藤本弘之(Hiroyuki Fujimoto)

マレーシア在住の独立型ファイナンシャルアドバイザー。関西学院大学卒業後HRサービスを提供する企業へ入社し、企業の「人」に関しての将来設計を主として担当。現在はQuestor Capital Ltd.に所属しながら、主にマレーシア・タイ・日本に居住されている方を中心に金融機関の紹介だけでなく、契約から契約後の運用、ファンドの組み替え、入出金まで資産形成・資産運用に関わるすべてをサポート。現在4歳になる男の子のパパ。趣味はサウナとキャンプ。

《お問い合わせはこちら》

MAIL : hiroyuki.f@questor-capital.com

TEL : +60 17 933 7617(WhatsApp可)

LINE : hiroyuki1023

QUESTOR CAPITAL Ltd.(クエスターキャピタル社)は東南アジアで14年以上に渡り、海外で働く外国人向けのファイナンシャル・プランニングサービスを提供。日本人を含む様々な国籍の海外在住者1000名以上の方々の個人の資産形成・防衛に対するアドバイスを行う。オフィスはマレーシア、シンガポール、タイの3カ国にあり、タイオフィスはBTSプロンポン駅から徒歩5分以内にあるRSU Towerの10階。

▶ QUESTOR CAPITAL 公式HP

*投資にあたっての最終判断はお客様ご自身の判断でお願いいたします。

LAB thaiko先生のブログ