連】SSF/SSFX & RMFの利点(個人所得税軽減)とリスク(緊急の事象、投資損失)とは?v6

【本記事を読む際に必ず知っておいて頂きたい事】

投資には常にリスクがあります。タイにも様々な種類の投資がありますが、資産運用について体験記兼日記、記録用として残していく通常の他の記事とは違う形で公開します。

投資は自己責任です。これから記載していく記事はあくまで興味のある人が知りたい事を、ネットで事前の準備知識として知る程度、どの記事でも、生の情報は現地で正しい方から正しい方法で確認して、行ってください。この記事を読んで、内容を鵜呑みにして、気軽に投資をしてしまわないようにだけ何卒宜しくお願い致します。

SSF/SSFX & RMFの利点1

➡SSF/SSFXおよびRMFへの投資は、個人所得税を軽減します。

■税恩典の計算方法

ーSSF/SSFXおよびRMFの投資額は、投資年における個人課税所得の計算において、「費用」認識されます。

-2020年の給与(賞与含む)総額:4,000,000THB

-2020年のSSF投資額:200,000THB(上限まで購入する)

-2020年のRMF投資額:200,000THB(プロビデントファンドへの拠出はゼロとする)

-2020年において、本件の投資と基礎控除以外は税額控除等はないものとする。

(単位:バーツ)

| 2020年 | SSF/RMFに投資しない場合 | SSF/RMFに投資する場合 |

| 年収 | 4,000,000 | 4,000,000 |

| 個人基礎控除 | 60,000 | 60,000 |

| SSF投資分(減算) | – | 200,000* |

| RMF投資分(減算) | 200,000* | |

| 課税所得 | 3,940,000 | 3,540,000 |

| 課税額 | 947,000* | 827,000* |

*SSF及びRMFの投資額を費用認識する事ができる。

*2020の課税テーブルが2019年と同じであると仮定した場合2019年における課税所得200~500万バーツの税率は30%なので、

税減算額:40万バーツx30%=12万バーツ

SSF/SSFX & RMFの利点2

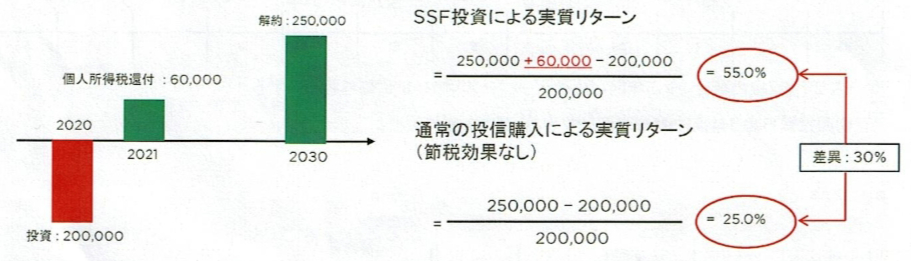

➡SSF/SSFXおよびRMFへの投資は税還付により、実質リターンがアップします。

■節税による実質リターン

ー税還付(減額)により実質リターンがアップ。

-2020年11月末にSSFを200,000THB購入

-2020年の個人所得税は60,000THB還付(現状)(200,000x30%)->還付は2021年に実施

-2030年の12月(購入10年後)にSSFを解約

-2030年12月のSSFの時価は250,000THB

*投資にはリスクが含まれます。投資前に、ファンドの特徴、運用方針、パフォーマンス、リスクファクター、税恩典を受ける為の条件をご理解ください。

過去パフォーマンスは将来のパフォーマンスを保証するものっではありません。

SSF/SSFX & RMFのリスク1

➡SSF/SSFX & RMFのリスク:早期解約、緊急の事象、投資損失

■保有10年未満でSSF/SSFXを解約

■55歳前(55歳含む)にRMFを解約

ー受けた税還付(減額)は全て返還しなければなりません。

ー税務局から還付(減額)を受けた税還付(減額)金額に対して、月数x1.5%の課徴金が課せられます。

ーSSF/SSFX/RMFのファンド条件に応じて、早期解約手数料が発生します。

■将来は不確実

ー母国へ帰国する場合、投資信託口座のクローズしたほうが良いです。

→帰国時、SSF/SSFX保有10年未満、55歳前(もしくは継続投資年数未満)でRMFを全額解約。

ー緊急に資金が必要となった場合、SSF/SSFX/RMFを解約しなければならない可能性があります。

■リスクエクスポージャー

ーSSFXは主にタイ株式に投資します。

ーSSF/RMFには、外国投資もあります。

ー株式および外国投資は、マネーマーケットや債券投資と比較して、ハイリスクです。

SSF/SSFX & RMFのリスク2

➡リスク事例 - 保有10年未満でSSFを解約

|

例)2020年5月SSF購入 B300,000 ⇩ SSF投資からの想定税還付(減額)金額 B75,000 ⇩ 2023年中に、母国に帰国しなければならず、同年11月にSSFをすべて売却 ⇩ 税還付(減額)に対する保有月数x1.5%の課徴金支払 (75,000×1.5%)x32=B36,000

|

*従って、税還付(減額)金額(B75,000)に加え、課徴金(B36,000)

合計B111,000を税当局に納める必要があります。

連載、まとめ

【連載】タイの資産運用について投資の種類とは?【体験記兼日記】v1

資産運用を始める為に、投資の種類を知る

-投資の状況は金融資産の場合、アプリで確認

-投資信託を購入・売却

-投資信託と帰国

【連載】タイにある様々なタイプの投資信託【体験記兼日記】v2

タイにある投資信託のタイプについて

【連載】タイで節税効果のある金融商品2019年/2020年版。課税所得控除額【体験記兼日記】v3

節税効果のある商品2019年年制度(課税所得控除額(最大額))

節税効果のある商品2020年年制度(課税所得控除額(最大額))

タイの個人所得税課税テーブル2019年版

【連載】SSF(Super Saving Fund)とは?LTFとの比較【体験記兼日記】v4

SSFXとは(Super Saving Fund eXtra)とSSFとの比較

連】RMF(Retirement Mutual Fund)とは?投資の条件【体験記兼日記】v5

RMF(Retirement Mutual Fund)とは?節税効果について

RMF投資の条件(保有および投資期間)

連】SSF/SSFX & RMFの利点(個人所得税軽減)とリスク(緊急の事象、投資損失)とは?v6

SSF/SSFX & RMFの利点1(■税恩典の計算方法)

SSF/SSFX & RMFの利点1(■節税による実質リターン)

SSF/SSFX & RMFのリスク(10年未満解約、55歳前解約、将来の不確実性、リスクエクスポージャー)

SSF/SSFX & RMFの利点1(計算の実例テーブル)

LAB thaiko先生のブログ